As 6 principais armadilhas do ajuste de contas com o Leão 2019

Por Otmar Schneider e Helon Florindo

Chegou a hora de fazer a declaração de ajuste anual do Imposto de Renda.

Muita gente fica com dúvidas, afinal, são tantas regras e detalhes que podemos cometer alguns erros na hora de fazer a declaração anual.

Fizemos um apanhado dos 6 erros mais comuns que os investidores pessoas físicas que possuem Fundos Imobiliários cometem para que você possa evitá-los na hora de prestar contas com o leão.

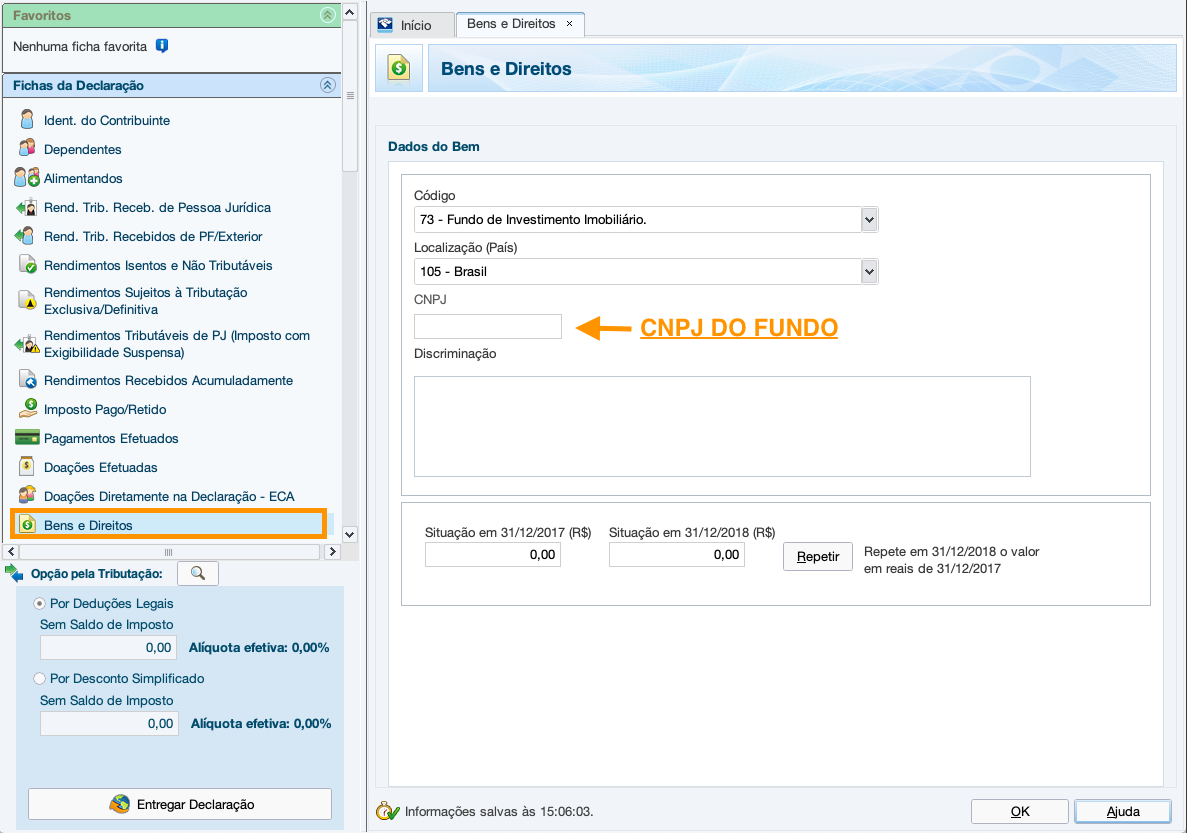

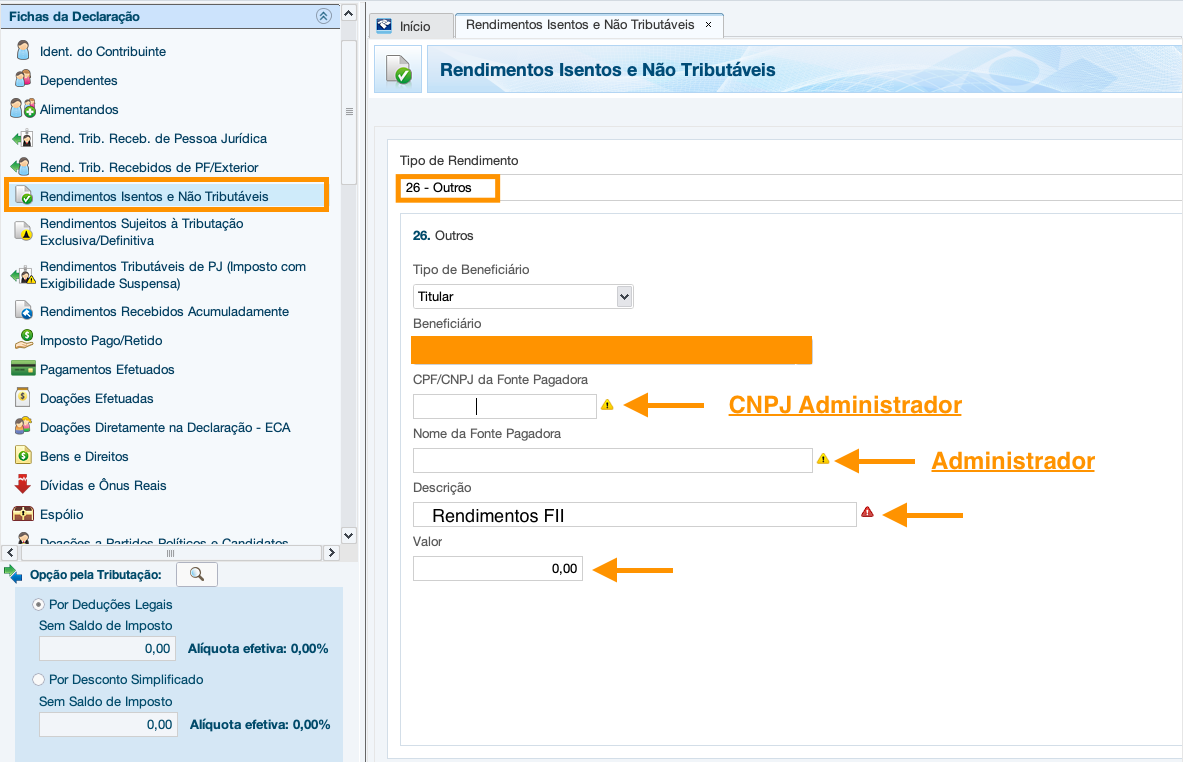

1 - Trocar o CNPJ do fundo pelo CNPJ da fonte pagadora na descrição do bem.

O fundo imobiliário é uma empresa. Como tal possui um CNPJ para exercer suas atividades. O CNPJ da empresa (Fundo) deve ser colocado na ficha ‘Bens e Direitos’. No entanto, os valores resultantes dos rendimentos são distribuídos pela empresa que administra o fundo (Administradora) e devem ser lançados em outra ficha, conforme veremos a seguir.

Portanto, a FONTE PAGADORA dos rendimentos possui um outro CNPJ e é o que deve ser colocado no campo da fonte pagadora, na ficha ‘Rendimentos Isentos e Não Tributáveis’.

2 - O que escrever no campo “Descrição”

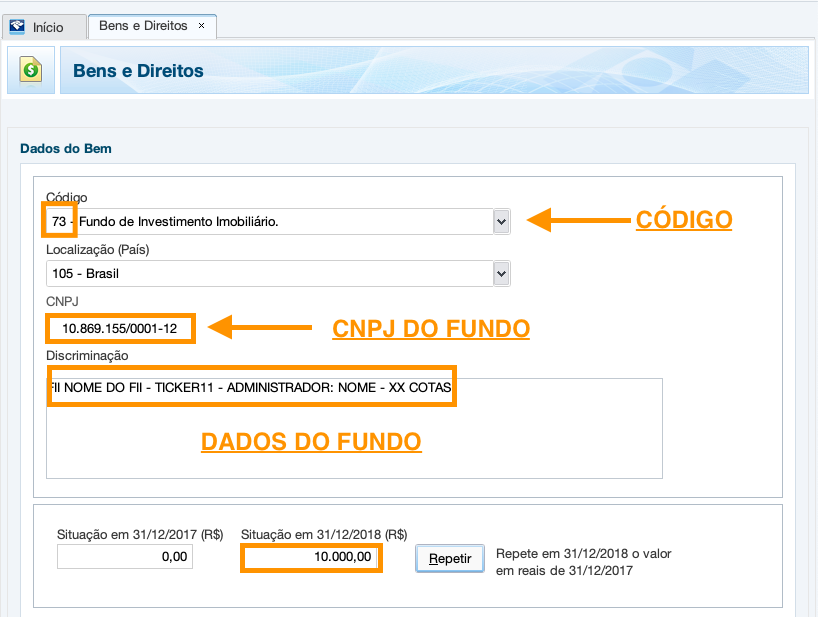

A posse de Fundos Imobiliários é declarada na aba Bens e Direitos Existe uma classificação exclusiva para os Fundos que é o Código 73.No campo deve ser feita a descrição simples do bem, no caso o fundo imobiliário, de forma que possa ser identificado. Nós costumamos incluir o Administrador do Fundo, mas não é necessário.

Por exemplo:

Código 73 - Descrição: Fundo NOME, Código B3 // Administradora com CNPJ // Quantidade de cotas

3 - Situação em 31/12 e a cotação de 31/12

Muita gente confunde o preenchimento do campo Situação em 31/12. O erro mais comum é buscar a cotação do Fundo em 31/12 do ano referência e multiplicar pelo número de cotas que possui na carteira declarando o valor da POSIÇÃO. Isso está ERRADO.O correto é lançar no campo o VALOR DE AQUISIÇÃO das cotas que é formado pela média ponderada das aplicações feitas durante o ano.

Por exemplo:

Foram adquiridas 50 cotas do fundo COTA11 ao preço unitário de R$ 100,00 cada.

Os custos de aquisição (taxa de corretagem emolumentos e etc.) foram de R$20,00.

Valor total foi de R$ 5.020,00, que deverá ser dividido pelo número de cotas.

O valor médio das cotas foi de R$ 100,40.

Situação em 31/12 = R$ 5.020,00

Se as aplicações foram feitas em diversos aportes, o cálculo é um pouco diferente.

Deve-se levar em consideração cada aplicação em separado na composição da média.

Por exemplo:

Nota de corretagem 1: 20 cotas a R$ 101,00 e R$ 16,00 de taxas totais = R$ 2.036,00

Nota de corretagem 2: 15 cotas a R$ 99,00 e R$ 15,00 de taxas totais = R$ 1.500,00

Nota de corretagem 3: 15 cotas a R$ 102,00 e R$ 15,00 de taxas totais = R$ 1.545,00

Valor total de todas as 50 cotas (posição em 31/12/2018) = R$ 5.081,00

Preço médio = 5.081/50 = R$ 101,62

4 - Vendi as cotas ou houve AMORTIZAÇÃO de COTAS. E agora?

Pode acontecer a Venda parcial ou total da posição. Quando o investidor resolve encerrar uma operação, ou seja, vender todas as cotas que possui de um determinado fundo durante aquele ano, duas coisas precisam acontecer:4.1 - Ele precisa "zerar" sua posição informando que em 31/12 do ano calendário não possuía mais nenhuma cota do Fundo, acrescentando na descrição a venda das cotas, por exemplo:

Código 73 - Descrição: Fundo NOME Código B3 // Quantidade de cotas 00

Situação em 31/12/17 - R$ 10.000,00

Situação em 31/12/28 - 0,00

Se ele volta a comprar no ano seguinte é uma nova operação de investimento e todo o cálculo recomeça para a situação naquele ano.

Será necessário apurar o lucro ou prejuízo da operação, o que será abordado no próximo tópico.

4.2 - No caso de AMORTIZAÇÃO, na prática, é como se houvesse uma venda.

Descreva a situação como se houvesse uma venda. É interessante colocar no campo descrição que houve tal evento.

Código 73 - Descrição: Fundo NOME Código B3 // Quantidade de cotas YY // Recebimento de Amortização de cotas no valor de R$ 5.000,00

Situação em 31/12/17 - R$ 10.000,00

Situação em 31/12/18 - R$ 5.000,00

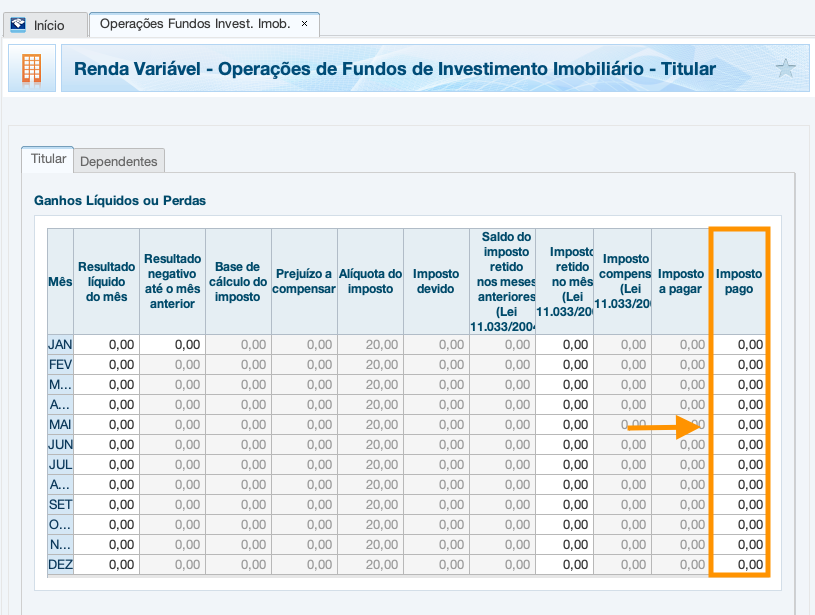

5 - Apuração de lucro. Como e quando fazer.

Os rendimentos recebidos pelo investidor pessoa física em Fundos Imobiliários são isentos de pagamento de imposto de renda atualmente, de acordo com a lei 11.196/2005.Já os lucros decorrentes das Operações de compra e venda possuem uma tributação de 20% sobre o ganho de capital. Os prejuízos podem, também, serem compensados.

Essa apuração é feita mês a mês e o valor precisa ser recolhido, por meio de Documento de Arrecadação Fiscal (DARF, cód 6015).

Na Declaração de Ajuste Anual é preciso fazer o lançamento dos pagamentos. Normalmente é a hora que o investidor descobre que já deveria ter pago o imposto sobre o ganho e precisa atualizar o cálculo com juros e multas (o imposto deve ser recolhido até o último dia útil do mês posterior ao mês da venda com lucro).

Essa ocorrência leva a dois erros que podem ser cometidos na hora de declarar o pagamento na aba Ganhos Líquidos ou Perdas.

1 . O investidor acha que é ali que vai pagar o imposto. Não é! O imposto é recolhido até o último dia útil do mês subsequente à negociação. Muita atenção.

2. O valor a ser declarado deve ser o valor pago na data ou valor corrigido (se houver juros e multas).

O valor a ser declarado é o valor efetivamente pago, ou seja, ou o valor pago até a data de vencimento ou o valor com juros e multas se for pago após vencimento. De qualquer forma, deve ser declarado no mês que deveria ter sido pago, não no mês que foi, efetivamente, pago.

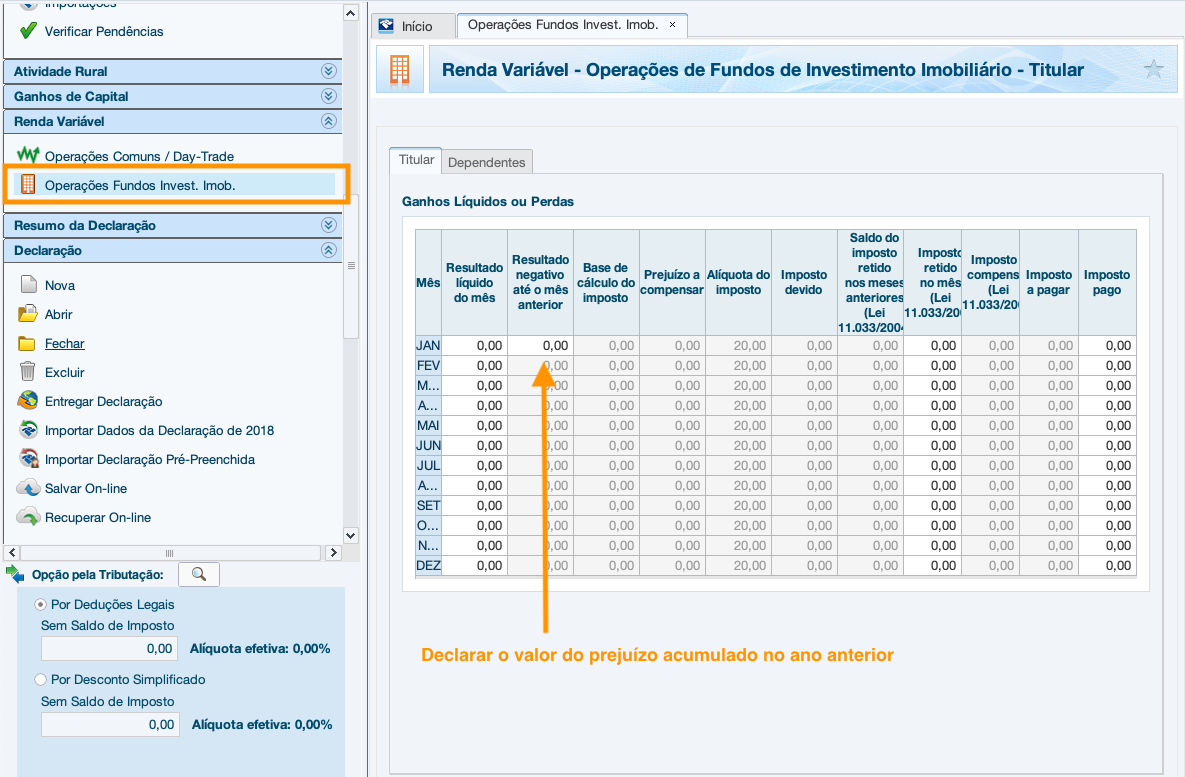

6 - Compensação de prejuízos do ano anterior.

Uma das vantagens do investimento em bolsa de valores é a possibilidade da compensação de prejuízos em operações anteriores. Isso quer dizer que se o investidor possui prejuízos na liquidação de posições totais ou parciais ele pode abater esse prejuízo do valor a ser recolhido.Por exemplo: em 2017 o investidor acumulou um prejuízo de R$ 200,00 nas suas operações com fundos imobiliários. No ano de 2018 ele declarou um ganho de capital e deveria pagar R$ 200,00 em impostos por meio de DARF. Como ele "carrega"o prejuízo, um compensa o outro e ele não precisaria recolher o imposto.

Atenção: Day trade e Operações normais são independentes. Os prejuízos acumulados em cada tipo de operação só podem ser compensados no mesmo tipo de operação.

Para declarar o prejuízo no ano anterior, basta incluir no campo "Resultado Negativo até o mês anterior" da tabela Ganhos Líquidos ou Perdas (ao lado do mês de janeiro) o valor correspondente em DEZEMBRO do ano anterior. A tabela já irá atualizar os valores de cálculo para os demais meses.

E agora vai a dica bônus:

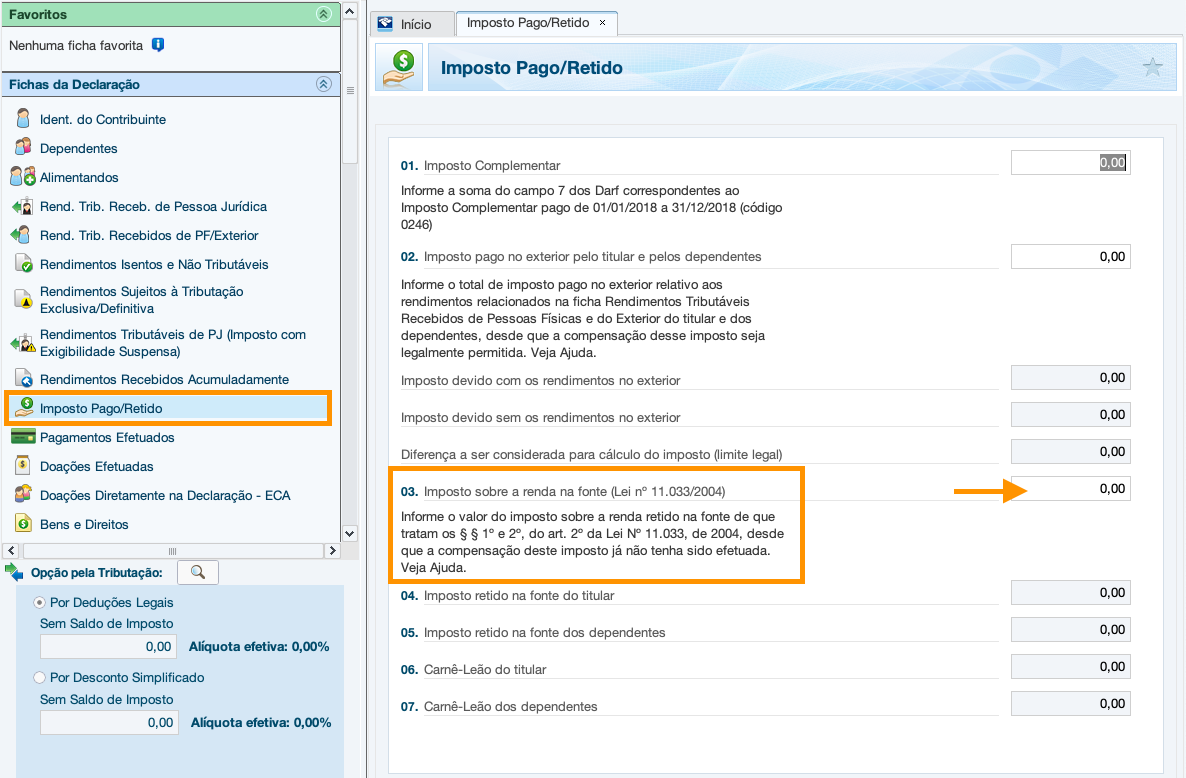

7 - Onde eu declaro o recolhimento do IRRF (o famoso dedo-duro)?

Todas as corretoras são obrigadas a recolher o Imposto de Renda Recolhido na Fonte das operações realizadas em Bolsa de Valores, o IRRF (Lei 11.033/2004).Esse valor vem descrito na nota de corretagem e serve para sinalizar para Receita Federal que aquele investidor realizou uma operação financeira de venda de ativos e que, em tese, deve fazer a apuração de lucros. Assim a Receita Federal ficará esperando a respectiva declaração da operação na sua Declaração de Ajuste Anual.

Esse imposto retido antecipadamente, caso não seja usado em uma compensação, é restituído ao contribuinte. Para isso é preciso declarar o recolhimento na aba Imposto Pago/Retido.

Então? Deu para esclarecer algumas dúvidas? O assunto é extenso e complexo, mas não é nenhum bicho de sete cabeças. Vale lembrar que o pagamento de impostos é um obrigação, concordando ou não com a forma como eles são aplicados.

Enquanto muitas pessoas reclamam de pagar imposto, mude o seu MINDSET para um mais positivo e vencedor: Se você está pagando um grande valor em impostos, significa que você está aumentando o seu patrimônio e está cada dia mais perto da sua independência financeira. Bola para frente!

Grande abraço, continue fazendo a coisa certa e FiiQue Tranquilo!

Eestou tranquilo.

ResponderExcluir